信觀察")

02

2023

-

06

基于後評價視角的光伏項目風險評估模型及應用(yòng)研究

作(zuò)者:

國(guó)信研究院副院長(cháng) 陳尚聰

國(guó)信研究院外聘專家 劉安(ān)英

摘要:近年來,太陽能(néng)光伏行業湧現并購(gòu)大潮,并購(gòu)後項目是否能(néng)夠實現預期經營目标,風險是否仍在可(kě)控範圍内,成為(wèi)投資者關注的重點。本文(wén)基于後評價的視角,從并購(gòu)後光伏項目經營決策目标的實現情況評價、項目自身抗風險能(néng)力評估,财務(wù)指标預警評價和項目單因素風險識别等四個維度對并購(gòu)後項目整體(tǐ)風險等級進行綜合評估定級,構建了并後光伏項目經營風險評估模型,并給出了具(jù)體(tǐ)案例,以期指導并後光伏項目風險評估的具(jù)體(tǐ)實踐。

關鍵詞:光伏、内部收益率、償債備付率、敏感性分(fēn)析

一、引言

近年來,以股權投資為(wèi)代表的外延式發展方式得到了更多(duō)企業的認可(kě),在太陽能(néng)光伏行業,2019年,中(zhōng)國(guó)境内的光伏電(diàn)站并購(gòu)規模約為(wèi)2221.67兆瓦。并購(gòu)光伏電(diàn)站,投資見效快,易于抓住市場先機,迅速提高市場競争力。許多(duō)能(néng)源企業已将新(xīn)能(néng)源并購(gòu)提升至與市場拓展、技(jì )術研發同等重要的戰略地位。

在并購(gòu)準備階段,為(wèi)了識别并購(gòu)光伏項目存在的風險,論證并購(gòu)的可(kě)行性,并購(gòu)方會對有(yǒu)意向的光伏項目開展财務(wù)、法律、技(jì )術等方面的盡職調查,同時開展審計、資産(chǎn)評估等前期工(gōng)作(zuò),編制可(kě)行性研究報告對并購(gòu)的可(kě)行性進行論證。然而項目并購(gòu)後,經過一段時間的運營,如何評價項目是否實現并購(gòu)決策目标,如何識别項目經營中(zhōng)面臨的關鍵風險因素進而有(yǒu)效應對,如何評價項目的整體(tǐ)風險水平進而為(wèi)後續經營決策提供參考依據,這些都是并購(gòu)方決策層和管理(lǐ)層關心的重點。本文(wén)通過構建基于後評價視角的并購(gòu)後項目經營風險等級評估模型,從并購(gòu)後光伏項目經營決策目标的實現情況評估、項目自身抗風險能(néng)力評估,财務(wù)指标預警評價和項目單因素風險識别等四個維度對項目整體(tǐ)風險等級進行評估定級。

二、經營決策目标實現情況及自身抗風險能(néng)力評估

(一)項目經營決策目标實現情況評估

在光伏并購(gòu)可(kě)研階段,投資決策通常設定符合投資預期的投資項目财務(wù)内部收益率IRR1(可(kě)研測算)作(zuò)為(wèi)評估項目投資是否可(kě)行的判定标準。通過對項目全生命周期上網電(diàn)量、結算電(diàn)價、稅費、經營成本、折舊攤銷等的預測,結合項目股權投資預測、流動資金預測等,确定項目投資現金流量,進而計算投資項目财務(wù)内部收益率。計算該指标的原始數據均為(wèi)預測值,并購(gòu)方根據測算的IRR1作(zuò)為(wèi)是否投資決策的依據和參考。

在并購(gòu)完成後,項目通過一段時間的運營,内外部條件會發生若幹變化,尤其是并購(gòu)後的上網電(diàn)量、上網電(diàn)價和經營成本,為(wèi)了評估并購(gòu)後經營目标的實現情況,需重新(xīn)計算投資項目财務(wù)内部收益率IRRt(後評價測算),該指标的原始數據包括并購(gòu)後運營階段的實際數據,以及基于實際數據的經營預測值。與可(kě)研決策階段的預測值相比,後評價階段的預測值更接近項目運營實際。

通過對比IRRt與IRR1的差異,同時與行業基準投資項目财務(wù)内部收益率IRR0比較,可(kě)以判斷并購(gòu)項目經營決策目标的實現情況。

(二)項目自身抗風險能(néng)力評估

在并購(gòu)可(kě)研階段,影響光伏項目收益的敏感因素包括上網電(diàn)量、标杆電(diàn)價、補貼電(diàn)價、經營成本,股權投資成本等。在并購(gòu)後,股權投資成本已經确定,不再對其進行敏感性分(fēn)析。通常來說光伏項目收益的敏感性對上網電(diàn)價(标杆電(diàn)價+補貼電(diàn)價)、上網電(diàn)量最為(wèi)敏感,對标杆電(diàn)價和補貼電(diàn)價的敏感性次之,對經營成本的敏感性最弱。

通過分(fēn)析上網電(diàn)量、上網電(diàn)價在±10%或±20%範圍内波動時,項目收益的變化情況,可(kě)以評估項目的抗風險能(néng)力。一般來說,當上網電(diàn)價或上網電(diàn)量在可(kě)能(néng)區(qū)間内波動,項目投資财務(wù)内部收益率仍處于可(kě)接受範圍内,則表明項目抗風險能(néng)力很(hěn)強。如上網電(diàn)量或上網電(diàn)價在正負10%内波動時,項目内部收益率仍不低于并購(gòu)決策目标,說明項目抗風險能(néng)力極強。

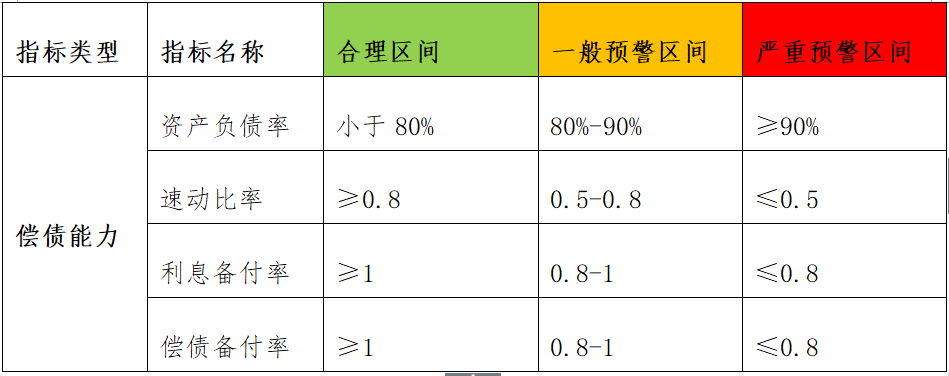

三、償債能(néng)力指标預警分(fēn)析

光伏項目并購(gòu)方的資金來源可(kě)能(néng)是自有(yǒu)資金或債務(wù)資金,并購(gòu)方為(wèi)了擴大經營規模,往往會采用(yòng)杠杆并購(gòu),這種方式很(hěn)好地克服了傳統方式下現金頭寸不足的瓶頸,但如果項目在經營過程中(zhōng)沒有(yǒu)充足的現金流量和收益來償還債務(wù),将面臨資不抵債,财務(wù)現金流斷裂,甚至是破産(chǎn)的風險。

本文(wén)采用(yòng)償債指标進行預警分(fēn)析,主要基于三個方面的考慮:數據易于取得;指标和結果易于理(lǐ)解;短期預測具(jù)有(yǒu)較高的準确性。同時,财務(wù)指标也有(yǒu)其不足的方面,主要表現在财務(wù)報表易被人為(wèi)操作(zuò)和特别處理(lǐ);财務(wù)報表的公(gōng)布一般要滞後于财務(wù)報表所屬的會計年度,影響預測的及時性;财務(wù)比率指标基準值不易确定[1]。關于财務(wù)報表被人為(wèi)操作(zuò)和特别處理(lǐ)的問題,本文(wén)不做分(fēn)析和研究;本文(wén)利用(yòng)預測的數據對未來的财務(wù)指标進行分(fēn)析預判,可(kě)以解決預警滞後性的問題。關于财務(wù)比率指标基準值确定的問題,本文(wén)參照國(guó)務(wù)院國(guó)資委考核分(fēn)配局編制的《企業績效評價标準值》中(zhōng)行業取值,結合光伏發電(diàn)财務(wù)狀況自身特點,通過專家研判,最終确定财務(wù)指标預警區(qū)間如表1所示。該區(qū)間的設定與企業管理(lǐ)者的風險偏好密切相關,可(kě)動态調整。

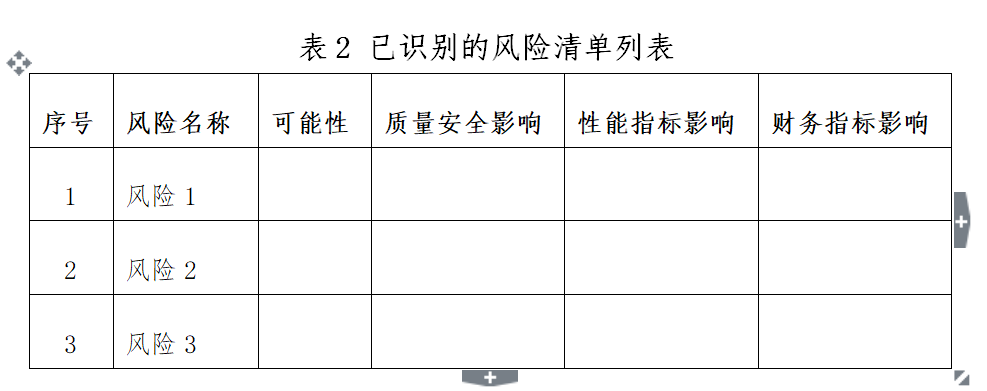

四、項目單因素風險識别

項目的風險識别主要采用(yòng)風險清單、檢查表、專家判斷、問卷調查等方法。對識别出的風險進行分(fēn)類彙總,并形成風險識别清單,如表2所示。

風險估計可(kě)采用(yòng)量化風險矩陣方法,該方法綜合風險概率和風險影響這兩個尺度,構建一個矩陣,定量地對風險進行排序。按照以下公(gōng)式計算風險指數。

質(zhì)量安(ān)全風險指數=風險發生可(kě)能(néng)性×質(zhì)量安(ān)全影響

性能(néng)指标風險指數=風險發生可(kě)能(néng)性×性能(néng)指标影響

财務(wù)指标風險指數=風險發生可(kě)能(néng)性×财務(wù)指标影響

風險指數=MAX(質(zhì)量安(ān)全風險指數,性能(néng)指标風險指數,财務(wù)指标風險指數)

排序結果可(kě)以分(fēn)為(wèi)極低、低、中(zhōng)等、高和極高這五種狀态。通過單因素風險識别和排序,可(kě)以明确項目關鍵風險。在風險應對資源有(yǒu)限的情況下,可(kě)以合理(lǐ)配置資源,實現以最小(xiǎo)的成本獲得最大的風險管理(lǐ)效益。

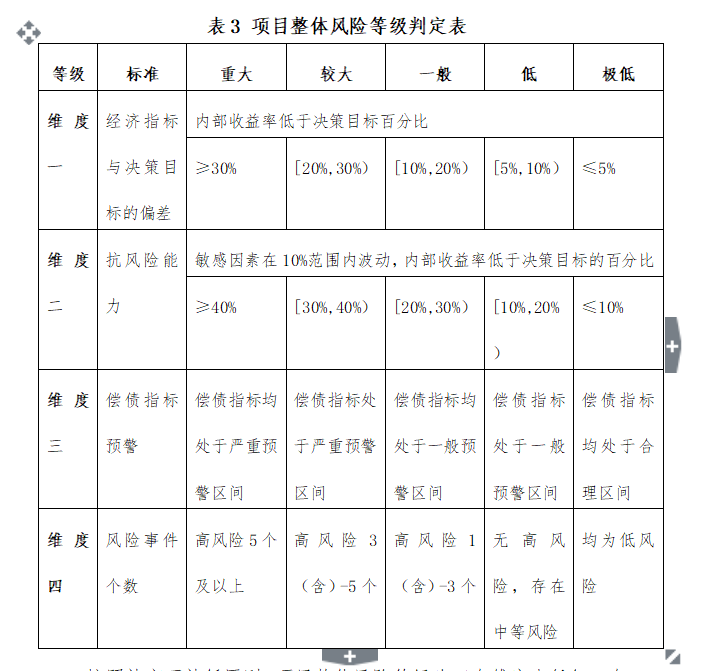

五、項目整體(tǐ)風險等級确定

參考國(guó)務(wù)院《國(guó)家突發公(gōng)共事件總體(tǐ)應急預案》和《特别重大,重大突發公(gōng)共事件分(fēn)級标準》關于風險等級判斷标準的方法,本文(wén)從經濟指标與決策目标的偏差、抗風險能(néng)力、财務(wù)指标預警和風險事件個數等四個維度設計了項目整體(tǐ)風險等級判斷标準,如表3所示。

按照就高不就低原則,項目整體(tǐ)風險等級為(wèi)四個維度中(zhōng)任何一個維度對應的風險等級最高水平。

六、案例分(fēn)析

A公(gōng)司于2017年并購(gòu)光伏項目G,于2020年1月對該項目開展經營風險評估工(gōng)作(zuò)。

(一)項目經營決策目标實現情況評估

G項目于2015年并網發電(diàn),項目的使用(yòng)年限為(wèi)2015年-2039年,并購(gòu)可(kě)研中(zhōng)确定項目投資财務(wù)内部收益率IRR1為(wèi)10%,使用(yòng)的數據為(wèi)2017-2039年的預測值;經分(fēn)析評估确定項目投資财務(wù)内部收益率IRRt為(wèi)8.5%,使用(yòng)數據為(wèi)2017年-2019年的實際值以及基于實際值對2020-2039年的預測值。

(二)項目自身抗風險能(néng)力評估

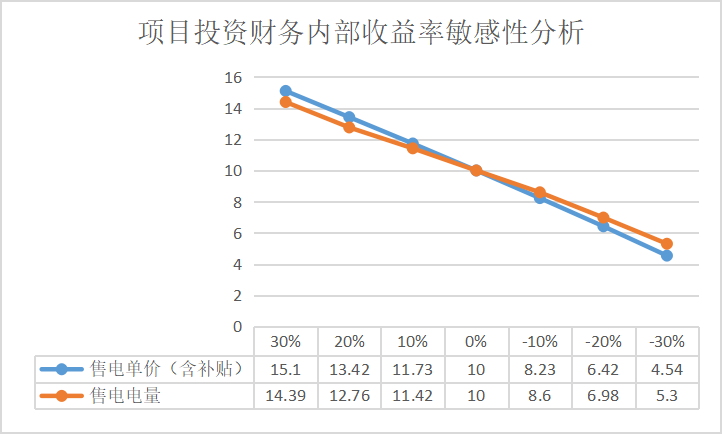

選取售電(diàn)電(diàn)價(含國(guó)補)、售電(diàn)電(diàn)量作(zuò)為(wèi)影響因素,針對這些因素對項目投資内部收益率的影響敏感性進行分(fēn)析。

圖1 G項目敏感性分(fēn)析圖

當敏感因素在10%範圍内波動,項目投資财務(wù)内部收益率最低值為(wèi)8.23%。

(三)償債能(néng)力指标預警分(fēn)析

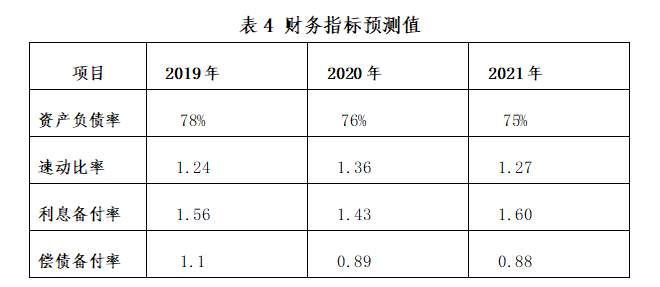

通過測算2020-2021年關鍵财務(wù)數據,計算得出G項目相關财務(wù)指标,如表4所示。其中(zhōng)2019年财務(wù)指标為(wèi)實際值,2020-2021年為(wèi)預測值。

可(kě)以看出,2020年,2021年,項目償債備付率指标處于一般預警區(qū)間。通過計算,預計2020年、2021年還本付息缺口約為(wèi)400萬元。

(四)項目單因素風險識别

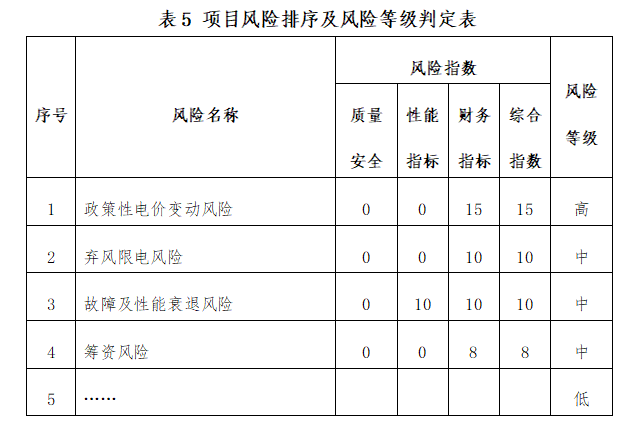

G項目風險排序及等級判定表如表5所示。

G項目存在高風險1項,為(wèi)政策性電(diàn)價變動風險;存在中(zhōng)等風險3項,為(wèi)棄風限電(diàn)風險、故障及性能(néng)衰退風險及籌資風險。這些關鍵風險都是A公(gōng)司分(fēn)配資源時要最優先考慮的風險。

(五)項目整體(tǐ)風險等級判斷

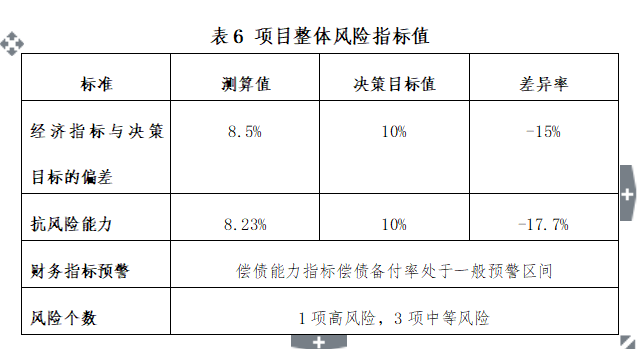

G光伏項目并購(gòu)後決策目标的實現情況、抗風險能(néng)力、财務(wù)指标預警及單因素風險評估彙總如表6所示。

依據表3項目整體(tǐ)風險等級判定标準,G項目整體(tǐ)風險水平為(wèi)一般風險等級。

六、結語

通過對并購(gòu)後光伏項目的風險評估,可(kě)以識别項目運營過程中(zhōng)面臨的各種風險,并實施有(yǒu)效的預防和控制,從根本上提高項目抵抗風險的能(néng)力;同時對項目整體(tǐ)風險水平進行判定,可(kě)以為(wèi)決策層和管理(lǐ)層未來統籌規劃及經營策略提供參考。

參考文(wén)獻

1、呂峻,基于不同指标類型的公(gōng)司财務(wù)危機征兆和預測比較[J],山(shān)西财經大學(xué)學(xué)報,2014(36):103-112

本文(wén)曾在《中(zhōng)國(guó)工(gōng)程咨詢》總第255期上發表

相關資訊

國(guó)信國(guó)際工(gōng)程咨詢集團股份有(yǒu)限公(gōng)司

第一辦(bàn)公(gōng)區(qū)地址:北京海澱區(qū)首體(tǐ)南路22号國(guó)興大廈10層、25層

第二辦(bàn)公(gōng)區(qū)地址:北京市海澱區(qū)和泓四季5号院6号樓

業務(wù)咨詢電(diàn)話:010-68415950;13810423759

信")